目次

2026年7月 | 派遣会社 厳選3社

106万円の壁とは?

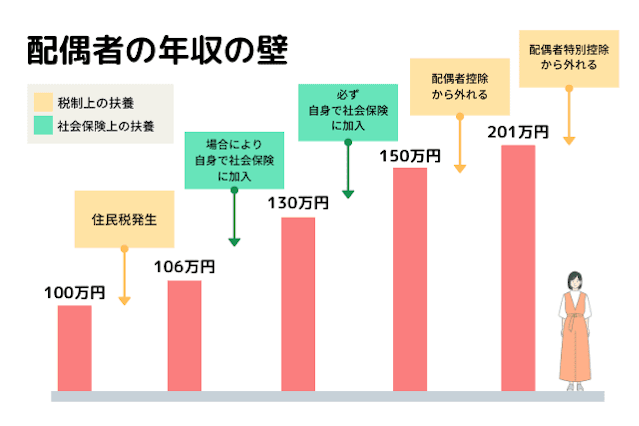

100万円~201万円の壁図解

100万円~201万円の壁図解

106万円の壁とは、主婦が働くうえで意識する年収ラインの1つです。このラインを超えると、社会保険制度における扶養から外れる可能性があります。扶養を外れると、手取り減少などのリスクがあるため、106万円を意識する人は多いです。

それぞれの壁についての説明はこちらの記事もチェック!

ここでは、106万円の壁の対象になる人や130万円の壁との関連性について紹介します。

106万円の壁に関係のある人

106万円の壁を超えると、場合によっては勤務先の社会保険への加入義務が生じ、それに伴って扶養から外れてしまう影響があります。そのため、どのような人が関係するのかを把握しておくことが大切です。

対象となる人は、以下の5つの条件をすべて満たす人です。

106万円の壁の対象となる5つの条件

- 週20時間以上勤務

- 給与の月額が88,000円以上

- 1年以上雇用されることが予定される

- 勤務先(雇用元)の保険加入者が501名以上いる

- 学生ではない

1つ目の条件、週の勤務時間が20時間以上ということは、週5日8時間だと週40時間勤務であり、その半分の勤務時間でも対象になります。

2つ目の1か月の賃金については、諸手当などを含めた所定内賃金での見込み年収が約106万円以上の場合に月々の賃金が8万8,000円以上になるということです。一般的には、106万円の壁として知られていますが、厳密には月額賃金が8万8000円以上かどうかで判定されます。

3つ目は勤務期間は、無期限での雇用契約または1年以上の雇用契約を結ぶ場合に該当します。

4つ目は勤務先の従業員数が501人以上の企業であることです。小規模な企業の場合は、該当しないと認識しておけばよいでしょう。

130万円の壁との違い

106万円の壁に関わる5つの要件すべてに該当すると、本人の社会保険加入義務が生じて扶養から外れることになりますが、1つでも条件に当てはまらなければ106万円の壁は関係なくなります。

ただし、106万円の壁が関係ない場合でも別の壁によって社会保険の扶養を外れる可能性があると理解しておく必要があるでしょう。その壁は、130万円の壁です。

130万円の壁を超えると、無条件で社会保険に関する配偶者の扶養から外れることになります。扶養から外れたら、自ら社会保険に加入することが必要です。

たとえば、年収が130万円を超えている状態で従業員数500以下の企業で働いている場合、501人以上の企業という条件を満たさないため、106万円の壁で扶養を外れることはありません。ただし、130万円の壁には勤務先の従業員数要件はないため、130万円を超えているだけで、扶養から外れてしまうのです。

106万円の壁を超えるとどうなるか

106万円の壁を超えた場合に、どのような影響があるのでしょうか?

5つすべての条件を満たして106万円の壁に該当することになった場合、勤務している本人に勤務先の社会保険に加入する義務が生じます(派遣社員の場合は派遣会社の社会保険)。その結果、給与や賞与から天引きされる形で、社会保険料を負担することが必要です。

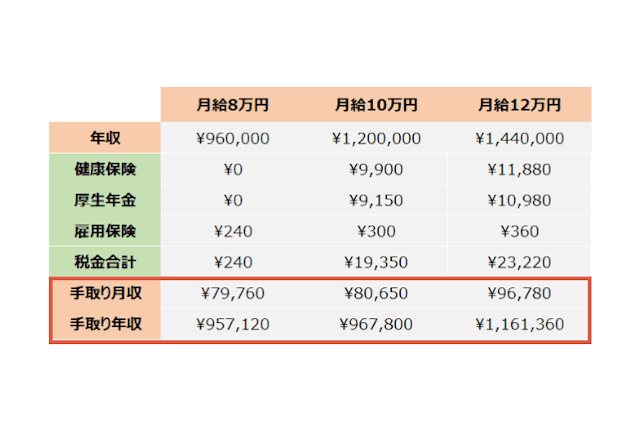

一般的に、106万円を少し超えた年収で負担する社会保険料は、数10万円前後になります。そのため、106万円をちょっと超えた程度の年収だと、社会保険料負担増の影響が大きく、かえって手取りが減る可能性があることに注意が必要です。

社会保険に入るとどのくらい手取りが減る?

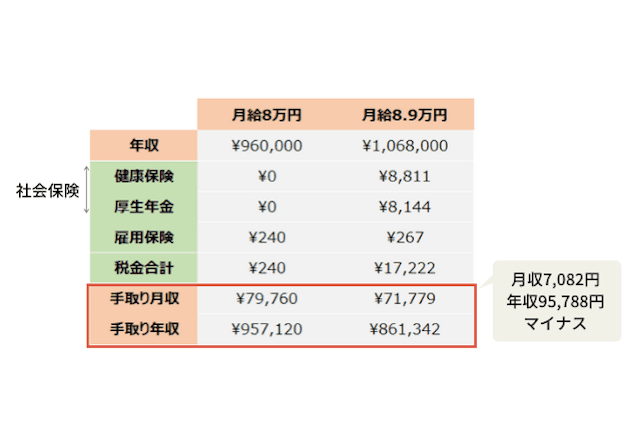

実際に、年収106万円を超えて社会保険に入ることになった場合手取りはどうなるのか計算してみましょう。

社会保険に加入すると、健康保険料と厚生年金料を新たに支払うことになります。

※健康保険料9.9%(全国健康保険協会東京都の料率)、厚生年金9.15%、雇用保険0.3%として計算。実際の料率は住んでいる地域や世帯所得などによって変動するため参考値程度にしてください。

つまり、年収106万円を超えて106万8,000円になると、健康保険料と厚生年金料がかかるため、手取り額はマイナスとなってしまいます。

106万円の壁を超えるメリットもある

106万円は、「扶養を外れて社会保険料負担が増加する」というマイナスイメージを強く持っている人も多いのではないでしょうか。しかし、106万円を超えることはデメリットだけでなくメリットもあります。ここでは、106万円の壁を超えることによるメリットについて説明します。

保障が充実する

106万円の壁を超えるメリットの一つは、自ら会社の社会保険に加入することによって医療関係の保障範囲が広がることです。たしかに、健康保険料の負担は増加しますが、その分、公的医療保険からの給付が充実します。

たとえば、ケガや病気で休業する場合、月給の3分の1程度がもらえる傷病手当金が支給対象になることはメリットです。また、出産前後の休暇時には、傷病手当金と同様に月給の約3分の1の出産手当金も受け取ることができる点がメリットでしょう。

いずれの手当金も、休業による収入減少の影響を抑えることにつながります。保険料負担だけに目を向けるのではなく、医療保障にも目を向けてみるとよいでしょう。

将来もらえる年金が増える

2つ目のメリットは、勤務先の厚生年金保険に加入することになるため、将来受け取る老後の年金額が増加することです。夫の扶養に入っている状態の場合、厚生年金保険の被保険者ではありません。そのため、将来もらえる年金は、全国民共通の基礎年金である国民年金から支給される老齢基礎年金しかもらえないことになります。

一方、106万円の壁を超えて自ら厚生年金保険料を負担するようになれば、負担した保険料に見合った老齢厚生年金も受給できるようになるのです。もらえる年金がいわゆる2階建てになり、老後の大きな支えとなるでしょう。

また、一定の障害状態になった場合は、障害厚生年金を受給することもできるようになります。

夫の扶養になっている状態で受けることができない保障を受けられるようになることは、見逃せないメリットです。

106万円の壁について注意したいこと

106万円の壁を考慮するにあたっては、2つの点に注意したほうがよいでしょう。

年収だけで判断しない

1つ目は、年収だけで判断しないことです。106万円の壁という名称から年収で106万円を超えなければよいと考えがちです。しかし、正確には月額8万8000円を超えるか否かが判定基準になっています。たとえば、月額8万8000円以上で7月から働き始めた場合、その年の年収は106万円以下です。しかし、月額で判定することになるため、ほかの条件を満たしている場合は、社会保険への加入義務が発生します。

通勤手当や残業代を含めないで計算する

2つ目は、通勤手当や残業代は含めないで月額判定を行うことです。106万円に届くか届かないが微妙な場合は、通勤手当と残業代を含めず計算して判断することがポイントになります。

派遣で働く主婦が意識したいその他の壁

派遣で働く主婦が意識したい壁は、106万円と130万円だけではありません。それ以外にも考慮すべき壁が存在します。そこで、紹介した2つ以外の壁についても解説します。100万円~201万円の壁図解

103万円の壁

1つ目は、103万円の壁です。この壁は、社会保険に関連するものではなく税金に関連します。年収が100万円前後で住民税がかかり、103万円を超えると所得税が発生する仕組みです。

また、夫(納税者)が勤務している会社が配偶者手当などの名目で手当支給を行っている場合は、妻(配偶者)の年収が103万円を超えるどうかを支給基準としている場合も多い傾向です。そのため、年収103万円を超えて働くかどうかの判断も必要になります。

ただし、所得税の負担は、所得の大きさに応じてかかる仕組みになっており、103万円を超えても社会保険料ほど大きな負担にはならないでしょう。

150万円の壁

2つ目の壁は、150万円の壁です。年収150万円を超えると、夫の所得税計算に影響が生じます。具体的には、夫の所得計算において配偶者控除を満額で受けられなくなるのです。社会保険では、106万円か130万円で扶養扱いから外れますが、税制においては150万円が扶養扱いから外れるラインになります。

ただし、年収150万円から201万円までは配偶者特別控除によって一定の控除は受けることは可能です。年収が201万円に近づくにつれて控除額が段階的に減少する仕組みになっています。201万円を超えると、税制上も完全に扶養扱いから外れるため押さえておきましょう。

税制・社会保険の壁と配偶者控除についてはこちらの記事で解説しています。

年収にして106万円を超えて稼ぐと、必ず社会保険の支払い義務が発生する。

106万円の壁を意識して働きたい人におすすめの派遣

扶養内で働きたいときに、アルバイトだと毎月勤務日数や勤務時間が変わってしまうので調整がしにくいです。

派遣の求人は、応募の時点である程度自分の月収を計算することができるので、扶養の範囲内で年収を調整して働きたい人におすすめです。

派遣会社に登録すれば、扶養の範囲内で働ける求人について、担当者に相談したり、アドバイスをもらうこともできます。

まずは、求人数が多い「スタッフサービス」で適正な月収の求人を探してみてはいかがでしょうか?

派遣サーチでは、扶養の範囲内で働ける求人を紹介しているので、複数の派遣会社の求人を一気に見たい場合はこちらから求人にアクセスしてみましょう。

扶養の範囲内で働ける求人を見る

106万円の壁を理解して適切な働き方をしよう!

主婦が意識しておくべきいくつかの年収の壁のなかでも、対象者の影響が最も大きい106万円の壁を意識することが大切です。106万円の壁に該当しない人の場合は、130万円も重要なポイントになります。その壁を少し超える程度の年収だと手取り額が減少することになるでしょう。手取り額減少を防ぐためにも、壁のラインを意識して働くことが大切です。