目次

2026年7月 | 派遣会社 厳選3社

主婦・子育てママにオススメの派遣会社を紹介!

そもそも扶養ってなに?

「扶養家族」など言葉はよく聞く「扶養」ですが、そもそも扶養とはどういう意味なのでしょうか。

扶養とは、金銭的に自力で生活を維持できない人の生活を援助することです。一般的に、収入の少ない「子ども」「妻」「老人」などが扶養の対象として「扶養家族」や「扶養親族」と呼ばれます。

よくある例としては、会社で働いている夫が専業主婦の妻を扶養している、というものです。

一般的に、収入が低く扶養されている方を「配偶者」、収入が高く扶養している方を「納税者」と呼びます。

配偶者は妻、納税者は夫とイメージするかもしれませんが、納税者が妻、配偶者が夫である場合もあるので勘違いをしないように気を付けましょう。

よく耳にする「扶養の範囲内」とは?

派遣社員のメリットのひとつに柔軟に働きやすいため、中には派遣で「扶養の範囲内」で勤務したいと考えている人もいるでしょう。しかし、具体的な「扶養の範囲内」の内容についてよく理解できていないこともあります。

注意しなければならないのが、「扶養の範囲内」とは、「税制上の扶養」と「社会保険上の扶養」の2種類が存在しているのです。

「所得税法」という法律で定められている定義が「税制上」、「健康保険法」という法律で定められているのが「社会保険上」とされています。

それぞれ意味合いが違ってくるので、違いをよく理解しましょう。

税制上の扶養

税制上の扶養とは、配偶者は「配偶者控除(配偶者特別控除)」の対象となり「扶養家族」には該当しないというケースを指します。また、扶養の範囲内であれば、納税者側の所得税と住民税などの税負担が軽減されることが税制上の扶養の仕組みです。住民税は年収が100万円を超えたあたりから、自治体によって負担しなければならないケースがあります。一方、所得税については、103万円の年収を超えると住まいの自治体に関係なく一律に発生します。さらに、給与のなかに通勤手当や交通費が支給されている場合は、非課税扱いのものは所得にはならないとされているので、年収には含まれません。

社会保険上の扶養

社会保険上の扶養とは、健康保険と年金などの社会保険料が対象となる制度です。基本的に配偶者が社会保険上の扶養範囲内の収入であれば、納税者側の給与からまとめて天引きされるのですが、仮に扶養範囲から外れてしまうと、配偶者自身で社会保険料を負担しなければなりません。さらに、社会保険上の扶養では、通勤交通費が支給されているときは、金額に関わらず年収に含まれるのでこちらも注意しておきたいポイントです。

配偶者控除について

「配偶者控除」とは、簡単に言うと「配偶者がいるなら養うの大変だと思うから、税金を安くしてあげるよ」という国の制度です。

配偶者控除は、税制上の扶養を考えるうえで、仕組みをしっかり知っておく必要がある制度です。その概要について詳しく紹介します。

配偶者控除とは?

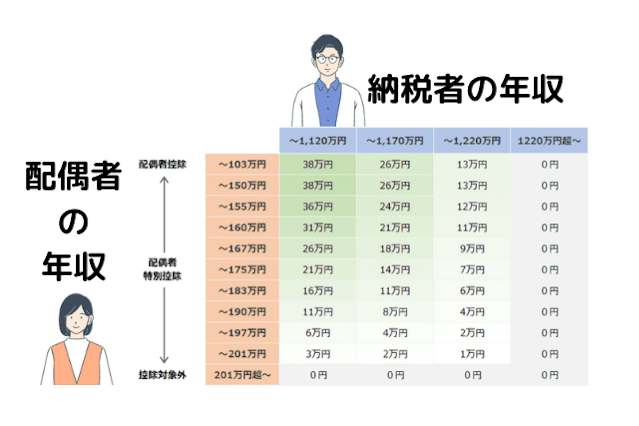

配偶者控除とは、納税者に年収103万円以下または収入がない配偶者がいる場合に、納税者の税負担が軽減されるというものです。この場合、最大で38万円が控除されることになるでしょう。

一方で、納税者の年収によって控除の金額が変わるので、注意が必要です。たとえば、年収1,120万円を超えたところで、控除額は段階的に減額されていきます。また、年収1,220万円を超えた場合には、最終的に控除額が0になります。

配偶者控除については配偶者自身が受けられるものではありません。あくまでも納税者が受けられる恩恵です。

配偶者特別控除とは?

配偶者特別控除とは、仮に配偶者の年収が103万円を超えて配偶者控除の適用外となったとしても、201万円の年収までは納税者の税負担が軽減されるという制度です。そのため、103万円の年収があったために配偶者控除の適用を外れてしまっても、納税者の税負担が急激に増えないように配慮された制度になっています。

2018年1月の改正で、女性の社会進出の促進を目的に配偶者特別控除が拡大されて、配偶者の年収が150万円以下までなら最大額38万円の控除が受けられるようになりました。

配偶者特別控除は、配偶者控除と同様に、最大38万円が控除されますが、配偶者と納税者の年収額に応じて、控除額は段階的に減額されていく仕組みです。

たとえば、最終的に配偶者の年収が201万円を超えたとき、または、納税者の年収が1,220万円を超えたときには、控除額は0になります。

配偶者控除・配偶者特別控除は、納税者と配偶者の年収の組み合わせによって細かく控除額が決められています。

詳しくは、下の表をご覧ください。

それぞれの壁でどう変わるか?

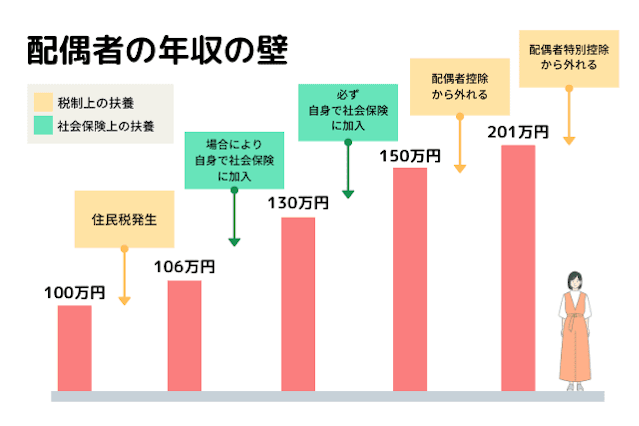

巷でよく耳にする年収の「壁」とはどのようなものか、いろいろな年収金額がでてくるため混乱してしまい、よく分からない人もいるでしょう。詳しく紹介します。 年収の壁 図解

年収の壁 図解

100万円の壁

「100万円の壁」とは、税法上の扶養を考えるうえで押さえておきたいポイントです。税制上の扶養で注意したいのは、金額はそれほど多くないものの、自治体によっては配偶者の収入が100万円を超えたところから住民税が別途発生してしまう可能性があります。しかし、100万円を少し超えるくらいであれば住民税は数千円程度です。次に紹介する社会保険上の扶養から外れてしまうことと比較すると、それほど負担を感じない可能性が高く、あまり意識しない人も多いでしょう。

106万円の壁

「106万円の壁」の概要は、配偶者の年収106万円以下であれば、税制上も社会保険上も扶養の範囲内に収まります。ただし住民税の負担はあることだけを覚えておきましょう。

また、社会保険上の扶養の仕組みとして押さえておきたいポイントは、配偶者の年収が106万円を超えてくると、自身の勤務先で社会保険に加入する場合があることです。社会保険加入の判断基準は年収だけでなく、配偶者の勤務先の従業員数や勤務時間・日数などをみて総合的に決定されるので注意が必要です。

仮に、配偶者の年収が106万円を超えると、どのような条件が社会保険加入の判断基準となるのでしょう。通勤費込みの年収が106万円以上になっている人は、以下5つの要件を全て満たす場合、社会保険に加入しなければなりません。

106万の壁に該当する人

- 週に20時間以上勤務

- 給与の月額が88,000円以上

- 1年以上雇用されることが予定される

- 勤務先(雇用元)の保険加入者が501名以上いる

- 学生ではない

派遣で勤務している場合は、勤務先の保険加入者数ではなく、派遣会社の保険加入者が501人以上いる場合に適用となります。

年収が106万円を超えてきたときは、社会保険料の負担を意識しておく必要があるでしょう。これが「106万円の壁」です。

130万円の壁

「106万円の壁」の条件に該当しない人であっても、年収が130万円を超えたときに必ず自身の社会保険に加入する必要がでてくるので注意が必要です。

社会保険料の負担金額の目安としては、130万円を少し超えた程度であれば十数万くらいですが、給与からの天引き金額が増加するために、手取りの収入が減ったと感じてしまうかもしれません。

また、収入の増加額よりも、社会保険料の支払額の方が大きくなってしまえば、かえって世帯年収全体でみた場合に損をしてしまいます。社会保険料の負担額によっては、手取り収入に大きく影響して負担を感じる可能性があります。

一方で、年金を自身で負担する期間がそれなりにあることで将来もらえる年金は増加するため、社会保険料を負担することはデメリットばかりではありません。

150万円の壁

「150万円の壁」について気にしておきたいポイントとしては、年収が150万円を超えた場合に「配偶者控除」の対象から外れることになる点です。そのため、納税者が控除の恩恵を受けられなくなるでしょう。

しかし、年収150万円から201万6000円までは、段階的に「配偶者特別控除」が適用されていくため、納税者と配偶者の収入に応じて税の負担額は異なります。そのため、超えたからといってすぐに税の負担が重くのしかかることはないので心配しなくても大丈夫です。

さらに、納税者と配偶者それぞれの年収にもよりますが、年収150万円を少し超える程度であれば、それほど大きな負担にはならない可能性が高いでしょう。社会保険料の負担と比較したら、インパクトは小さいです。

たとえば、配偶者の年収が160万円までアップしたとしても、納税者との合計所得金額が900万円以下であれば、それほど税負担は大きくありません。1000円程度の税負担が増えるだけです。

201万円の壁

「201万円の壁」は、厳密にいうと、201万6000円以上のことを指します。この年収を超えてしまうと「配偶者特別控除」からも完全に外れてしまいますし、社会保険も負担しなければならないでしょう。そのため、納税者は恩恵が受けられません。

一方で、「150万円の壁」と同様に、年収201万6000円までは段階的に「配偶者特別控除」が適用されます。そのため、たとえ年収が201万6000円を少しだけ超えたとしても、税負担が急に多くなるようなことはないでしょう。

ときには、この「201万円の壁」を必要以上に意識してしまい、年収200万円を目安に働こうと考えるかもしれません。しかし、このような細かな調整に時間をかけて出勤日を調整したり、手間をかけて計算に取り組んだりしても、年収200万円であれば所得税の金額差は2000円もないので、割に合わないでしょう。

控除額を確認してみませんか?

扶養内で働くには月収いくらまでがベスト?

年収の「壁」について内訳を確認したところで、それでも複雑に感じて少し混乱してしまうかもしれません。より分かりやすくするために、たとえば、月収で考えるとすればどれくらい働けばよいのかがわかると参考になりやすいので、詳しく説明します。

まずは年収で考える

扶養内で働くときに、複雑な「壁」を把握するためには月収に直してみると分かりやすい可能性が高いでしょう。

一方で、注意しておきたいポイントもあります。なぜなら、一般的に扶養や控除の考え方のベースには「年収」が適用されているからです。たとえば、年に数回の賞与や各種手当などが給与に含まれる場合には、年収に別途加算されるでしょう。そのため、月の収入だけで考えてしまうと金額にズレが生じる恐れがあります。

また、派遣で仕事をしているときに、短時間勤務や変則勤務などで月によって勤務日数が変わる場合も注意が必要です。このような勤務形態の場合にも、年収をベースとして考えたほうがよいといえるでしょう。

月収に直すとどのくらい?

それぞれの壁について、より把握しやすくするには月収に直してみることです。およそいくらになるのか知りたい人もいるでしょう。月収の計算方法は単純に年収を賞与や各種手当などは考えずに12カ月で割り算してみるとよいです。それぞれの壁の目安となる月収は以下の通りです。

月収の目安

106万円の壁:月収約88,000円まで

130万円の壁:月収約108,000円まで

150万円の壁:月収約125,000円

201万円の壁:月収約167,500円まで

特に所得額が大幅に変化する可能性がある「130万円の壁」を意識するのであれば、月収が108,000円までに収まるような働き方を意識するとよいでしょう。

扶養内での仕事の探し方

年収の壁を理解したうえで、実際に扶養内で働きたいとなったときに、どのように仕事を探したらよいかを解説します。

扶養で働くならどの雇用形態がおすすめ?

扶養内で働きたい場合は、正社員では難しい可能性が高いので、パートか派遣かアルバイトになります。

この中で、派遣という雇用形態は、もっとも時給が高い傾向にあり、また派遣会社によるサポートが充実しているため、おすすめです。

扶養について分からない点があっても、派遣会社に相談すれば、年収を調整した求人を紹介してもらえる可能性が高いです。

派遣会社の求人検索で「扶養内」を選ぶ

もっとも簡単に扶養内で働ける求人を見つける方法は、派遣会社の求人検索で「扶養内」を選ぶことです。

派遣サーチでは、複数の派遣会社を横断的に検索できるので、一気に調べたい人は派遣サーチで扶養内の求人を探してみてください。

扶養内の求人を見る

年収と時給と勤務日数で計算してみる

より検索の範囲を広げたい場合は、自分で計算して該当する求人を探してみましょう。

自分で計算する場合、以下のような数式になります。

1日あたり勤務時間の計算式

目安勤務時間÷1週間の勤務日数=1日あたり勤務時間

例えば、130万円の壁を越えない「月収10万8,000円」の場合、時給1500円の仕事であれば、72時間まで働ける計算になります。そのため、週3日勤務であれば、1日あたり5~6時間勤務するようなケースがひとつの目安となるでしょう。

応募したい求人の時給と勤務時間をかけあわせて、月収が大体どのくらいになるかを計算しておくと、その求人で勤務する場合にどの壁に該当するかが分かります。

ただし、これはあくまで目安なので、正確な給与額については、派遣会社に聞いてみましょう。

扶養について考える上で重要なポイント

最後に、扶養について考えるときに重要となるポイントをあげます。

交通費の扱いに注意

扶養の範囲については年収で考えることになるため、当然ながら賞与や各種手当は含むことになります。しかし、交通費や通勤手当については取り扱いが難しい部分です。

税制上の扶養で考える場合には、交通費や通勤手当は所得とはみなさないため、含みません。しかし、非課税分という上限があるので注意しましょう。

「非課税ってなに?」という人はこちらの記事もご覧ください。

社会保険上の扶養で考える場合には、金額に関係なく年収に含まれます。これは、被保険者が事業者から受けるすべてのものを報酬とみなすことが厚生年金保険法によって定められているためです。

世帯収入にかかわるので配偶者と相談を

扶養について考えるときには、もし自身が扶養の範囲内で仕事をしている場合、今後どのような働き方をしていきたいか納税者である配偶者としっかり話し合いをもつことが大切です。自分だけで判断してしまうのは避けましょう。なぜなら、それぞれの「壁」によって社会保険料の負担が別途発生したり、住民税と所得税などの負担額が増加したり、世帯収入に多少なりとも影響を与えるからです。

さらに、納税者の収入の状況によっては、自身の収入が変動することで世帯年収が大きく変わることもあるため注意が必要です。

そのため、話し合いをもつ前に扶養範囲内で仕事をしていくのか、それとも扶養を外れてどこまで収入をアップさせたいのかなどについて、しっかり自身で把握しておかなければならないでしょう。また、その際に世帯年収で考えたときに損をしないように、自身が「働き損」にならないような選択をすることが大切といえます。

迷ったら派遣会社と相談しよう

納税者である配偶者と今後の働き方について相談し、結論がでたら派遣会社にも一度相談してみましょう。その際、どれくらいの頻度で働きたいのか、収入の目安や希望などを派遣会社の担当者に伝えておくことが大切です。

派遣会社によっては、希望する扶養範囲を意識した働き方を提案してくれることがあります。さらに、紹介する仕事を絞りこんでくれたり、勤務日数や時間、時給などを総合的に判断して調整してくれたりするケースもあるでしょう。

また、それでもどのように働くべきか迷っているときなども、積極的に相談してみることをおすすめします。

配偶者の年収が103万円を超えると、納税者は控除を受けることができなくなる。

年収130万円を超えた時に、必ず払う必要が発生するのはどっち?

サポートが充実している派遣会社

扶養内で働きたい場合、派遣会社のサポートが必須になります。

派遣サーチ内の口コミでサポートについて評判のいい派遣会社は、「リクルートスタッフィング」です。